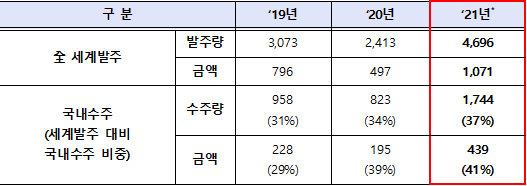

[기계신문] 우리나라 조선산업이 2021년 한해 동안 1,744만 CGT를 수주하여 2013년(1,845만 CGT) 이후 8년 만에 최대 실적을 달성하였다.

이번 수주실적은 2020년(823만 CGT) 대비 112%, 코로나19 상황 직전인 2019년(958만 CGT) 대비 82% 증가한 수주실적으로, 그간 침체되었던 국내 조선산업이 회복을 넘어 재도약하고 있음을 보여주고 있다.

또한, 2021년 전세계 발주량(4,696만 CGT) 중 국내 수주비중은 37.1%이며, 2019년 이후 지속적으로 상승하고 있어 우리나라 조선산업의 수주경쟁력이 강화되고 있음을 알 수 있다.

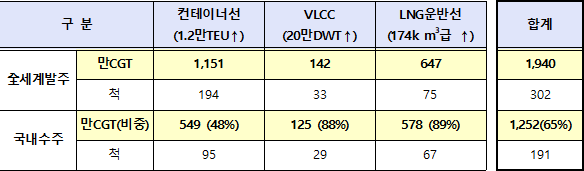

더불어, 전체 수주량 중 고부가가치 선박(1,252만 CGT)이 72%, 친환경 선박(1,088만 CGT)이 62%를 차지하여 고부가·친환경 선박이 우리나라 주력 선종으로 자리매김하고 있음을 확인할 수 있다.

국내 수주실적의 대부분을 차지하고 있는 고부가가치 선박의 경우 전세계 발주량 1,940만 CGT(302척) 중 65%에 해당하는 1,252만 CGT(191척)를 우리나라가 수주하며, 시장점유율 1위를 달성하였다.

선종별로, 최근 선가가 상승 중인 대형 LNG운반선(174k ㎥이상)의 경우 전세계 발주량의 89.3%를 우리나라가 수주하였으며, VLCC는 88%를, 해운운임 상승으로 발주량이 크게 늘어난 대형 컨테이너선(1.2만TEU 이상)은 47.6%를 우리나라가 수주하였다.

특히, 조선·해운 간 상생협력 차원에서 6.29일 현대중공업 및 대우조선해양과 HMM이 계약한 1.3만 TEU급 대형 컨테이너선 12척(65만 CGT, 1.8조원)도 이번 고부가가치 선박 시장점유율 1위 달성에 기여하였다.

최근 국내 수주비중이 지속 상승하고 있는 친환경선박의 경우도, 전 세계 발주량 1,709만 CGT 중 64%에 해당하는 1,088만 CGT를 우리나라가 수주하여 전세계 수주량 1위를 달성하였다.

연료별로는 우리나라 전체 친환경 선박 수주량 중 약 82.4%가 LNG 추진 선박이며, 뒤를 이어 LPG 추진 선박이 11.6%, Methanol 추진 선박이 4.5%를 차지하고 있다.

2021년 우리나라 대형 조선 3사도 LNG·LPG운반선, 컨테이너선, 유조선(탱커)을 중심으로 목표 수주액을 크게 초과 달성하였다.

현대 3사(현대중공업, 현대미포, 현대삼호)는 LNG선 255만 CGT, 컨테이너선 251만 CGT, LPG선 121만 CGT, 탱커 124만 CGT 등을 수주하여 목표수주액(149억불) 대비 53%를 초과한 228억불의 수주실적을 달성하였다.

삼성중공업은 컨테이너선 237만 CGT, LNG선 190만 CGT, 탱커 24만 CGT를 수주하여 목표수주액(91억불) 대비 34%를 초과한 122억불의 수주실적을 달성하였다.

대우조선해양은 컨테이너선 147만 CGT, LNG선 137만 CGT, 탱커 55만 CGT, LPG선 27만 CGT를 수주하여 목표수주액(77억불) 대비 40%를 초과한 108억불의 수주실적을 달성하였다.

2021년 구조조정을 완료 등에 따라 적극적이고 창의적인 영업을 추진한 중형조선사의 경우에도 대한·대선·케이조선·한진 4개사 모두 전년 대비 두 배 이상의 수주실적을 달성하였다.

2021년에는 국내 선박 수출에서도 전년(197억불) 대비 16% 증가한 230억불을 기록하며, 2017년 이후 4년만에 최대 실적을 달성하였다.

다만, 발주량이 반등한 2021년과는 달리 2022년 글로벌 발주는 2021년(4,696만 CGT) 대비 23.3% 감소한 3,600만 CGT에 이를 것으로 전망(2021.9월 클락슨 Forecast Club)하고 있다.

이는 2020년 코로나19로 발생했던 이연 수요가 2021년에 대부분 해소되었고, 2021년 수주계약 증가에 따른 조선소의 슬롯 제한, 선가 상승에 따른 선주의 발주 시기 관망 등을 고려한 것으로 분석된다.

한편, 산업통상자원부와 해양수산부는 공동으로 ‘K-조선·해운의 재도약, 상생 협력을 통한 희망찬 미래’백서를 발간했다. 최근 침체를 벗어나 시황 회복 중인 조선·해운업의 위기 극복 노력과 상생협력의 과정을 체계적으로 설명하고 있는 이번 백서는 2021년 수주성과를 이해하는 데 도움을 줄 수 있을 것으로 기대된다.

기계신문, 기계산업 뉴스채널