[기계신문] 산업연구원은 대한상공회의소 북경사무소 및 중국한국상회와 공동으로 중국에 진출해 있는 한국 기업들을 대상으로 지난 9월 3일~28일 동안 정기 설문 조사를 수행하여, 총 7개 업종의 약 218개 기업들이 응답한 결과를 발표했다.

경영실적, 판매, 비용, 경영환경, 애로요인 등에 대하여 조사하고, 각 항목별 조사 결과들을 통상적인 경기실사지수(BSI) 작성 방식에 따라서 0~200 사이의 값으로 산출했다. 지수가 100을 초과 시 긍정적으로 응답한 업체 수가 많음을, 100 미만이면 그 반대를 의미한다.

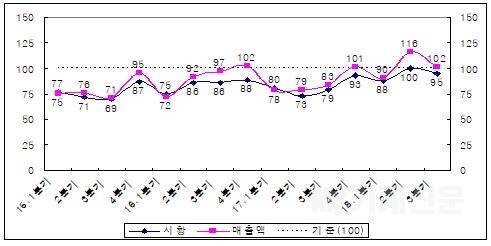

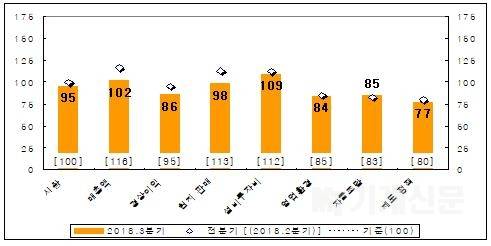

전체 기업들의 2018년 3분기 현황 BSI는 시황(95)이 100 밑으로 다시 떨어지고, 매출(102)은 100을 소폭 상회했다. 현지판매(98)가 다시 100 밑으로 떨어지고, 설비투자(109)도 전분기보다 하락, 영업환경(84)과 제도정책(77)은 전분기 대비 소폭 하락했다. 경영애로사항은 현지수요 부진, 인력난/인건비 상승, 경쟁심화 등 순서로 나타났다.

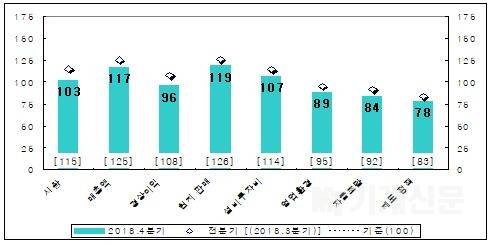

4분기 전망 BSI는 시황(103)과 매출(117)이 모두 100을 여전히 웃도는 수준이나, 전분기보다는 상당 폭 하락했다. 현지판매(119) 전망치가 전분기에 이어 추가 하락, 설비투자(107)와 영업환경(89)도 2분기 연속 하락했으며, 제도정책(78)은 4분기 만에 하락했다.

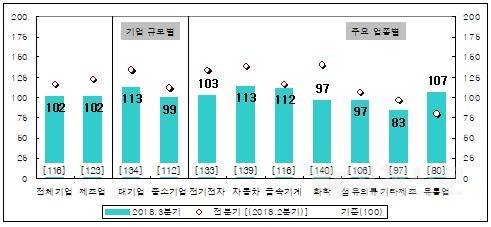

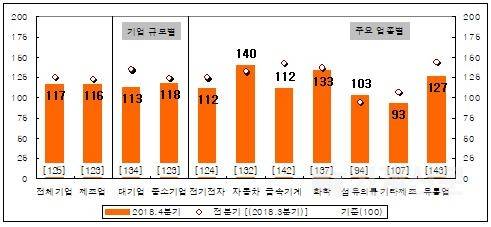

업종별 매출 현황 BSI는 제조업(102)에서 100을 소폭 상회, 화학(97)과 섬유의류(97)가 100을 다시 하회, 전기전자(103) 등도 크게 하락했다. 유통업(107)은 2016년 2분기(106) 이후 처음으로 100을 상회했다. 기업규모별로는 대기업(113)이 100 상회를 유지하고, 중소기업(99)은 100을 하회했다.

매출 전망 BSI는 제조업(116) 전체가 100을 아직 웃돌지만, 전분기보다는 하락했다. 자동차(140)에서 전분기보다 상승하고, 섬유의류(103)도 8분기 만에 100을 상회, 전기전자와 금속기계, 유통업 등은 하락했다. 기업규모별로는 대기업(113)과 중소기업(118) 모두 100을 여전히 웃돌지만, 대기업에서 상대적으로 더 많이 떨어지면서 다소 부진한 것으로 나타났다.

제조업 전체로는 현지수요 부진, 인력난/인건비 상승, 경쟁 심화 등의 순서로 현지수요 부진 응답이 전분기보다 많아지고, 유통업에서도 현지수요 부진 응답이 증가했다. 제조업 내 세부 업종별로는 전기전자에서 특히 '수출 부진', 자동차에서는 '현지수요 부진' 응답이 전분기보다 현저하게 많아진 점이 특징적이고, 화학과 섬유의류, 유통업 등 나머지 업종들의 응답 구성비는 전분기와 대체로 동일한 편이다.

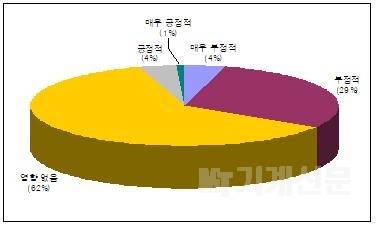

미-중 통상마찰의 영향에 관한 설문에서는 전체 기업의 약 33.5%가 부정적 영향을 받고 있다고 응답하고, 나머지 기업들은 대부분 아직 영향이 없다고 응답하여 전체적인 영향력은 아직 제한적인 것으로 나타났다.

업종별 및 기업규모별로는 제조업 전체와 유통업, 대기업과 중소기업에서 모두 약 30% 정도의 기업들이 부정적 영향을 받고 있다고 응답, 특히 제조업 내 섬유의류와 자동차에서 부정적 영향이 현저하게 나타났다.

부정적 영향의 구체적인 내용으로는 자동차와 금속기계, 유통업을 중심으로 중국경기 둔화로 인한 현지수요 위축을, 그리고 전기전자와 섬유의류, 기타제조업에서는 미국의 대중국 제재로 인한 대미 수출 감소 영향을 상대적으로 많이 응답했다.