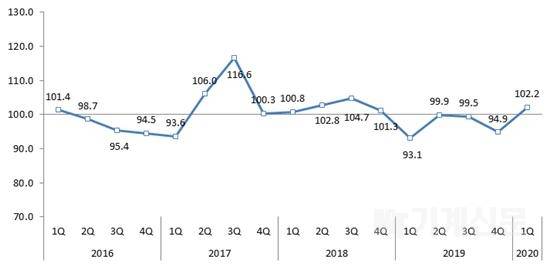

[기계신문] 국제무역연구원이 국내 984개 수출기업을 대상으로 실시한 ‘2020년 1/4분기 수출산업경기전망조사’에 따르면, 내년 1분기 수출산업경기전망지수(EBSI)는 102.2로 2018년 4분기 이후 5분기 만에 100을 돌파했다. 지수가 100을 상회하면 향후 수출여건이 지금보다 개선될 것으로 본다는 의미다.

수출산업경기전망지수(EBSI)는 2019년 1분기부터 4분기 연속 100 이하를 기록하였으나, 2020년 1/4분기에는 5분기만에 100을 넘김으로써 수출경기가 저점을 지나 회복될 것으로 기대하는 심리가 반영된 것으로 나타났다.

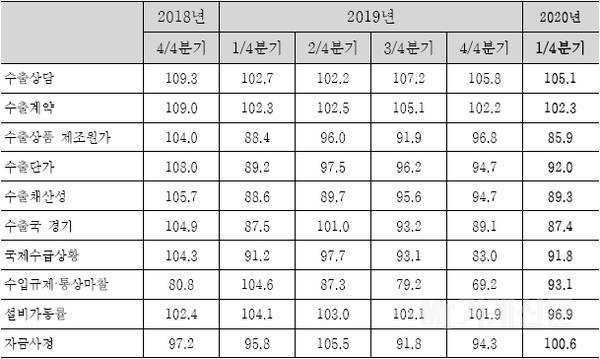

항목별로 보면 수출 상담(105.1), 수출계약(102.3), 자금사정(100.6) 등은 전분기보다 소폭 개선될 것으로 나타났으나, 제조원가(85.9), 대상국 경기(87.4), 수출채산성(89.3), 국제수급(91.8), 수출단가(92.0), 수입규제(93.1), 설비가동률(96.9) 등은 다소 악화될 것으로 전망했다.

품목별로는 반도체, 선박, 생활용품 등은 수출경기가 개선될 것으로 보이나, 철강 및 비철금속 제품, 기계류, 화학공업 등은 경기부진이 지속될 전망이다.

반도체는 단가 회복 전망이 우세한 가운데 5G 시장의 확대 및 주요 IT기업의 데이터센터 투자수요 회복 등으로 수출 여건은 개선될 전망이며, 선박도 1분기 인도 물량이 증가하면서 수출이 늘어날 것으로 예상된다.

생활용품은 화장품을 중심으로 주요 수출 시장인 중국, 아세안 등의 수요 증가로 수출 경기는 호조세가 유지될 것으로 보인다.

반면, 화학공업 제품은 유가 하락과 중국의 수요 부진으로 수출 감소세가 지속될 전망이며, 기계류도 중국, 베트남 등 주요 수출국의 경기 둔화로 수출 여건은 부정적이다.

철강제품은 글로벌 수요 정체 및 주요국의 생산 확대로 수출단가가 하락하고 EU·중국 등의 전방산업 부진으로 1분기에도 수출이 감소할 전망이다.

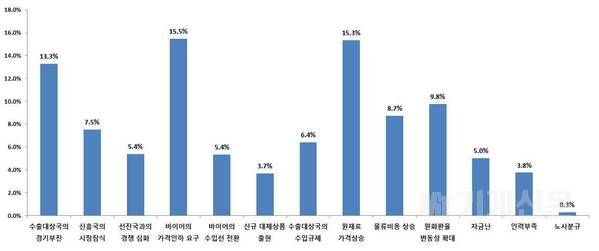

수출기업들은 내년 1분기 주요 수출 애로요인으로 바이어의 가격인하 요구(15.5%), 원재료 가격상승(15.3%), 수출대상국의 경기부진(13.3%) 등을 꼽았다.

2019년 4분기에 비해 바이어의 가격인하 요구(1.8%p), 원재료 가격상승(0.8%p), 물류비용 상승(0.8%p) 등에 대한 응답률은 증가하였으나 수출 대상국의 수입규제(-2.5%p)는 감소했다.

이는 세계경제 회복 지연으로 인한 수요 감소에 대한 불안감과 함께 미·중 무역협상 진전에 대한 기대감이 동시에 반영된 것으로 해석된다.

수출기업들은 수출상담(105.1), 수출계약(102.3), 자금사정(100.6) 등은 소폭 개선될 것으로 전망했으나, 수출상품 제조원가(85.9), 수출국 경기(87.4), 수출채산성(89.3) 등은 전분기 대비 악화될 것으로 전망했다.

수출상담, 수출계약은 2018년 3분기 이후로 100 이상을 기록하여 수출 여건 변화에도 수출 물량은 다소 견조하게 유지될 것으로 전망되었다. 반면, 세계 경기가 더디게 회복되면서 수출대상국 경기에 대한 수출기업의 불안감이 큰 것으로 나타났다.

바이어의 가격인하 요구, 원재료 가격상승 등 수출기업의 주요 애로사항이 수출 상품의 제조원가, 수출단가, 수출 채산성 등의 지표에 반영되어 부정적인 수출 여건이 전망되었다.

국제무역연구원 유서경 연구원은 “2018년 4분기 이후 5분기 만에 지수가 100을 넘긴 것은 수출 회복의 신호”라고 강조하며 “다만 미·중 무역협상 등 대외 리스크 요인이 여전하므로 지속적인 모니터링과 대응이 필요하다”고 평가했다.

기계신문, 기계산업 뉴스채널